2019년 한국의 경제 성장률은 2.1%~2.3% 내외로 전망된다. 2020년 경제 성장률도 이와 비슷한 수준으로 전망된다. 상반기부터 경제관련 방송과 신문에서 떠들기 시작한, 'R(recession경기침체)의 공포설' , 'D(deflation물가하락)의 공포설' , '10년 주기 위기설(97년 구제금융, 2008년 글로벌 금융 위기)' 등은 미국의 장·단기 금리역전등과 맞물려 시장 상황을 더욱 차갑게 보게했다.

경제성장의 4대 요인으로는 인적자원, 천연자원, 자본형성,기술이 있다.

인적자원은 내수 시장을 받쳐주는 핵심 요소이지만, 우리나라는 지난해 OECD회원국 중 처음으로 합계 출산률이 1명 아래인 0.98명을 기록했다. 저출산도 문제이지만, 더 심각한것은 빠른 고령화사회로의 진입이다. UN의 기준에 따르면 65세 이상 인구가 7%면 고령화사회, 14%를 넘으면 고령사회, 그리고 20%를 넘게 되면 초고령사회로 분류된다. 한국은 2026년이면 초고령화 사회로 진입할 것으로 예상된다. 저출산과 고령화로 생산연령(15살~64살)가능 인구는 빠른 속도로 줄어들고 내수시장의 규모는 더 줄어들 전망이다.

뒤에서도 말하겠지만, 회원권 시장에서도 이 인적자원은 가장 중요한 요소이다.

한국은 IMF의 구제금융 1년전인 1996년 12월 OECD 회원국(37개국중 29번째 가입)으로 가입했다. G20 가입국이기도 하다. 또한, G8회담에서 러시아가 빠지면서 G7회담으로 불리는 서방선진국 정상회담에 한국이 추가 된다는 이야기는 꾸준히 나오고 있다. 이 이야기를 하는 이유는 한국은 더 이상 개도국이 아니다. 고령화부터 성장률이 선진국의 그것을 따라가고 있는 상황이다. IMF는 2019년의 선진국 성장률 전망치는 2.1%에서 1.8%로 0.3%포인트 낮추고, 유로존(유로화 사용 19개국) 성장률을 1.8%에서 1.3%로 대폭 하향 조정했고,

미국(2.5%→2.3%), 캐나다(2.0%→1.5%), 기타 선진국(2.5%→2.2%) 성장률도 낮췄다. 성장률이 상향 조정된 국가는 일본(0.9%→1.0%)뿐이지만, 0%대 성장률이어서 큰 의미는 없다.

우리나라는 저렴한 노동력을 바탕으로 한 수출국가에서 기술력을 바탕으로 한 수출국가로 변모했다. 대내적인 요인 보다, 대외적인 요인이 더 큰 나라이다. 한국 주식시장의 시가총액 상위 종목들이 대부분 수출과 관련된 기업들이기 때문에 이를 주가 지수로 잘 보여주고 있다.수출과 주식시장의 가장 큰 비중을 차지하는 삼성전자와 하이닉스의 최대 고객인 팡 기업의 투자 축소는 삼성전자와 하이닉스의 주가에 그대로 나타난다. 2008년 '글로벌 금융위기'로 주가와 회원권 시장이 폭락했었는데 그 시발점도 미국의 모기지론이었다.

2018년 7월 6일 트럼프 대통령이 340억달러 규모의 중국산 수입품에 보복 관세를 부과하며 시작된 미·중 무역전쟁은 1년넘게 지속되고 있다. 미국 우선주의를 천명하고 있는 트럼프 대통령은 “특정 국가가 지속적으로 다른 국가에서 무역 흑자를 창출한다면, 그 국가는 무역 적자를 보는 국가의 적으로 간주한다”는 논리인 ‘무역안보론’을 내세워 미·중 무역 전쟁을 지휘하고 있다. 중국도 미국에 보복관세와 환율정책으로 맞대응 중이다. 지난주 있었던 미·중 실무협상도 성과 없이 종료됐다.

세계 최대 소비국인 미국이 중국뿐만 아니라, 유로존과 일본, 한국다른 나라들에도 자동차, 철강, 알루미늄 등에 대해서 관세 부과를 이야기 중이다. IMF는 지난달 양국 간의 보복관세의 격화가 2020년까지 세계 경제 성장률을 0.5% 떨어뜨릴 수 있다고 말했다. 앞서 말한 주요국의 성장률 전망치 하향의 이유다. 한국은 중국과 무역 의존도가 높고, 특히 부품-중간재로 경제블록이 연결돼 있어 상당 부분 악영향을 지속적으로 받을 것이다. 2018년 기준 한국의 수출국 중 가장 큰 비중은 1위 중국(24.5%) 2위 미국(13.5%)이며, 수입국 중 가장 큰 비중 역시 수입국 1위 중국(21.2%)2위 미국(12.1%)이다. 양국간의 관세를 통한 경제 전쟁의 이유는 5G를 기반으로 한 4차 산업혁명 우위를 점하는 패권전쟁과 더불어 '팜벨트(Farm Belt·농업지대)'와 '러스트벨트(Rust Belt·쇠락한 공업지대)'의 지지를 바탕으로 재선에 도전하려는 트럼프의 계산이 깔려 있지만, 그 결과는 다른 양상으로 나오고 있다. 내년 11월 예정된 미국 대선까지는 미·중 무역 전쟁이 지속될것으로 예측된다.

위와 같은 불확실성을 내재한 상황들과 수요 부족으로 인해서 기업들의 투자를 줄이며 유동성을 키우고 있고, 개인들도 금, 달러, 채권등의 안전 자산으로의 투자 방향성은 지속될 것으로 예측된다. 증권 시장에서의 거래 주체는 외국인, 기관, 개인으로 나눠진다. 회원권 시장에서는 법인과 개인이다. 삼성전자와 하이닉스등의 우량주는 회원권 시장에서는 무기명 회원권이나 고가대의 기명회원권으로, 우량주 이외의 개별종목들은 중·저가대의 회원권으로 나눠 질수 있다. 법인들의 수요는 전보다는 줄어들기는 했지만 꾸준하다. 반대로 개인들의 수요는 눈에 띄게 줄어드는 추세이다.

앞서 말한 인적자원을 회원권 시장에 적용하면 다음과 같다.

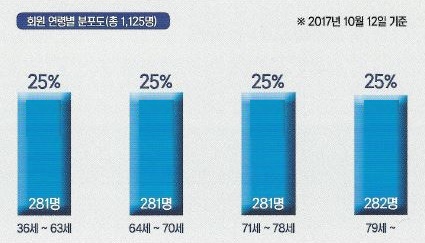

먼저 표를 하나 살펴볼 필요가 있다.

<표-2017년10월 기준 서울CC 회원 나이 분포도>

1990년대 이전 개장한 회원제 골프장들은 위와 같은 분포에서 퍼센트의 차이가 있겠지만, 위의 도표와 큰 차이 없을 것으로 사료 된다.

고령의 시니어 골퍼들이 매물을 내놓더라도 다른 이유등(퍼블릭골프장과 스크린골프장 이용, 시간과 자금력의 부족등)으로 생산연령의 젊은 매수세가 받쳐주지 못하는 상황이다.

다수 구좌 보유자가 많은 시니어 골퍼들이 매물을 정리하려면, 중저가대 회원권의 경우 금액을 절충해줘야 하는 사례가 늘어나고 있다.

무기명 회원권 남발로 인한 재정 악화로 시작된 수도권 근교 골프장들의 퍼블릭 전환은 10월 레이크힐스용인CC를 마지막으로 당분간 없을 것이다.

회원제 골프장의 감소로 인한 반사 이익을 누린 회원권 시장에서도 당분간 큰 호재를 기대하긴 힘들 것이다.